2024-06-06 17:43:46

2024-06-06 17:43:46

浏览量:3104

浏览量:3104

金价波动与美元贬值的关系。

最近,金价的波动宛如过山车一般。

2024年5月20日,COMEX黄金价格一度飙升至2454.2美元/盎司,再次刷新历史新高,但随后迅速下跌。然而,这场金价的跌宕起伏并未就此停歇,随后金价再次回升。

这一系列复杂的市场动态使得投资者置身于艰难的抉择之地:金价上涨时拿不住,金价下跌时又担忧行情结束不敢入。

这种市场心态其实源自一个更深层的问题:投资者对黄金深层动态理解不足。事实上,只有深入掌握黄金的底层逻辑,投资者才能在这个充满变数的市场中做出更明智的决策。

众所周知,战争引发的避险需求是本轮金价上涨的催化剂。

黄金作为一种全球公认的价值存储方式,能在经济不确定性增加时保持其价值稳定,从而具备避险属性。尤其在经济动荡加剧时,黄金的吸引力会大幅提升。

近期,地缘冲突频发,红海地区的紧张局势持续升级,而以军对巴勒斯坦行政首都拉姆安拉的突袭更是火上浇油。

然而,本文主要探讨的是,黄金价格上涨的底层逻辑——美元贬值。换句话说,如果你相信美元继续贬值,黄金上涨行情就没有止步。

美元贬值是最大推手

与传统周期股不同,金价的波动不仅受供需关系的影响,还受其独特的三重属性——商品属性、金融属性和货币属性的共同作用,这使得其价格走势更加复杂多变。

黄金以美元计价,与美元指数紧密相连,形成了一种近乎镜像的反向关系。当美元走强,而黄金的内在价值保持不变时,黄金的价格往往会出现下调;反之,当美元贬值,黄金的价格则倾向于上升。

可以说,美元贬值是黄金上涨的最大推手。

而美联储的货币政策在这一过程中扮演了关键角色。美联储通过调整市场的货币供给直接影响美元指数,进而左右黄金价格。简而言之,当美联储实施加息政策时,美元往往会走强。这种情况下,投资者更倾向于投资美元资产,因为它们提供更高的回报,这自然会削弱黄金作为避险资产的吸引力,导致金价下跌。

反之,如果美联储选择降息,美元就会走弱。在这种环境下,黄金因其避险属性而变得更加吸引人,价格被推高。

复盘历史,美联储在新冠疫情后开启降息和无限量化宽松政策,直接把美国通胀率推到40年未见的高位,在2022年6月达到了9.1%。为了抑制这股“通胀狂潮”,美联储自2022年3月起开始加息,从而带来金价回落。

当加息步伐在2022年11月放慢,美元开始走软时,黄金便捉住机会反弹。

进入2024年,随着美国通胀进一步降温和经济持续低迷,市场普遍预期美联储将转向降息,这为金价提供了上涨的条件。

不过在降息之前,市场博弈点仍在首次降息节点(是9月还是12月)与降息幅度(是25个基点还是50个基点)上,这将由美国通胀和非农数据来决定。

因此短期内金价的波动性不仅由地缘政治冲突引起,还深受美联储官方态度、美国经济/通胀数据等影响。

(1)美联储官方态度:美联储的政策声明、会议记录和主要官员的公开讲话通常对市场情绪和预期产生重大影响;

(2)美国通胀数据:通胀率是衡量经济状况的关键指标之一,也是美联储设定利率政策的主要考量因素。高通胀率可能促使美联储加息,而低通胀则可能导致降息或保持现状;

(3)美国非农数据:这是衡量美国劳动市场健康状况的重要指标,对于预测经济活动和货币政策方向具有重要影响。数据表现强劲通常意味着经济健康,可能支持货币政策的收紧。

例如,自2月29日起,金价开启飙升模式,其中一个推动力就是3月1日晚间,一向偏“鹰”的美联储理事沃勒居然发表了偏“鸽”言论,释放出降息预期升温的信号。

近期金价出现大幅回调,主要是美联储会议上释放出偏鹰信号和强劲的劳动市场数据降低了市场降息预期。

往后看,一旦美联储决定降息,通常会引发美元走弱,从而推动黄金价格上涨。

天下苦美国久矣

美元贬值背后,还隐藏着一个更为广泛的全球趋势——“去美元化”。

在二战的硝烟逐渐消散之际,世界各国领袖齐聚美国新罕布什尔州的布雷顿森林,共同铸就了一项影响深远的协议。

这场历史性的会议不仅诞生了国际货币基金组织和世界银行,更将美元推上了国际金融的宝座,美元被确定为世界主要储备货币,与黄金挂钩,其他国家的货币则与美元挂钩。这标志着美元成为国际贸易和金融交易的主要货币。

然而,到了1971年,尼克松总统的一纸公告轰然宣布美元与黄金脱钩,这一决策虽撼动金融界,却未能动摇美元的根基。反而是美国与沙特之间的石油美元协议,将美元的影响力拓展到了全球每一个角落,让全世界对美元的需求达到了前所未有的高度。

近年来,随着地缘政治和国际秩序的波动,美国不断利用其货币霸权,将美元“武器化”,对他国肆意制裁。

2018年,美国退出了伊朗核协议,并重启及加强了对伊朗的制裁,包括禁止伊朗石油出口、限制银行交易、冻结伊朗政府资产等,这对伊朗经济产生了重大冲击;

2014年,因应乌克兰危机,美国对俄罗斯实施了经济制裁,包括限制大型俄罗斯企业的访问国际资本市场、禁止与俄罗斯的能源和防务相关行业进行交易;美国对俄罗斯采取了一系列金融制裁,包括将俄罗斯逐出SWIFT(环球银行金融电信协会)交易系统,冻结俄罗斯央行6000多亿美元的外汇储备等。

2018年,美国对从中国进口的商品加征关税,触发了所谓的“中美贸易战”。

美国对多个拉美国家如古巴、委内瑞拉等实施了经济制裁。特别是对委内瑞拉,美国因其政府的政治行为和人权问题,实施了包括石油禁运在内的经济制裁,这对依赖石油出口的委内瑞拉经济造成了极大冲击。

同时,美国通过无节制的财政扩张和无限量货币宽松政策应对金融危机,全球化地转嫁经济危机风险。

当美国国内经济低迷时,通过降息使美元流向全球市场,促进资产价格泡沫;当经济过热时,则通过加息使美元回流,引爆全球股灾。2008年全球金融危机的爆发,就是美国住房市场崩溃和金融衍生品风险传播的结果。

这种由美元政策引起的剧烈波动,称为“美元潮汐”,已多次将全球推向金融风险的边缘,导致美元在国际社会中逐渐失去信任。

出于战略安全的考虑,一些重要经济体如俄罗斯、中国和印度在进行能源和其他重要交易时,越来越多地采用本国货币结算,以摆脱对美元的依赖。

此外,美国的巨额债务和经济不稳定性,以及对未来可能爆发的金融危机的担忧,进一步加剧了全球对“去美元化”的追求。

近年来,美国经济面临多重挑战,财政透支严重,政府债务压力加剧。2022年,美国的财政赤字达到了1.38万亿美元,占GDP的5.5%;2023年美国财政赤字进一步增加至1.7万亿美元,财政赤字率高达6.3%,而美国一向指导其他国家的财政赤字率红线是3%。

这种经济状态如果不妥善管理,可能引发对美国经济稳定性和美元价值的广泛担忧。如果未来爆发金融危机,美联储可能会通过印钞来救市,这种做法可能导致通货膨胀或进一步贬值美元。

在这种国际环境下,“去美元化”的呼声愈发高涨。

这一趋势对美元的全球储备货币地位产生了显著影响,美元的全球储备货币份额从高峰时的近73%降至不足60%。这种从美元向其他货币的转移不仅是对美元霸权的直接挑战,还标志着全球金融体系正在发生根本性的变化。

与此同时,黄金作为传统的避险资产,其需求也随之增加,导致黄金市场的供需格局发生变化。

多国央行买买买

众所周知,世界上的黄金总量固定且不易变化,正是这种特性使黄金在维护国家金融稳定与经济安全方面扮演着关键角色,是全球金融储备体系的基石。

既然供给端呈现刚性,供需关系的变化就主要取决于需求端。

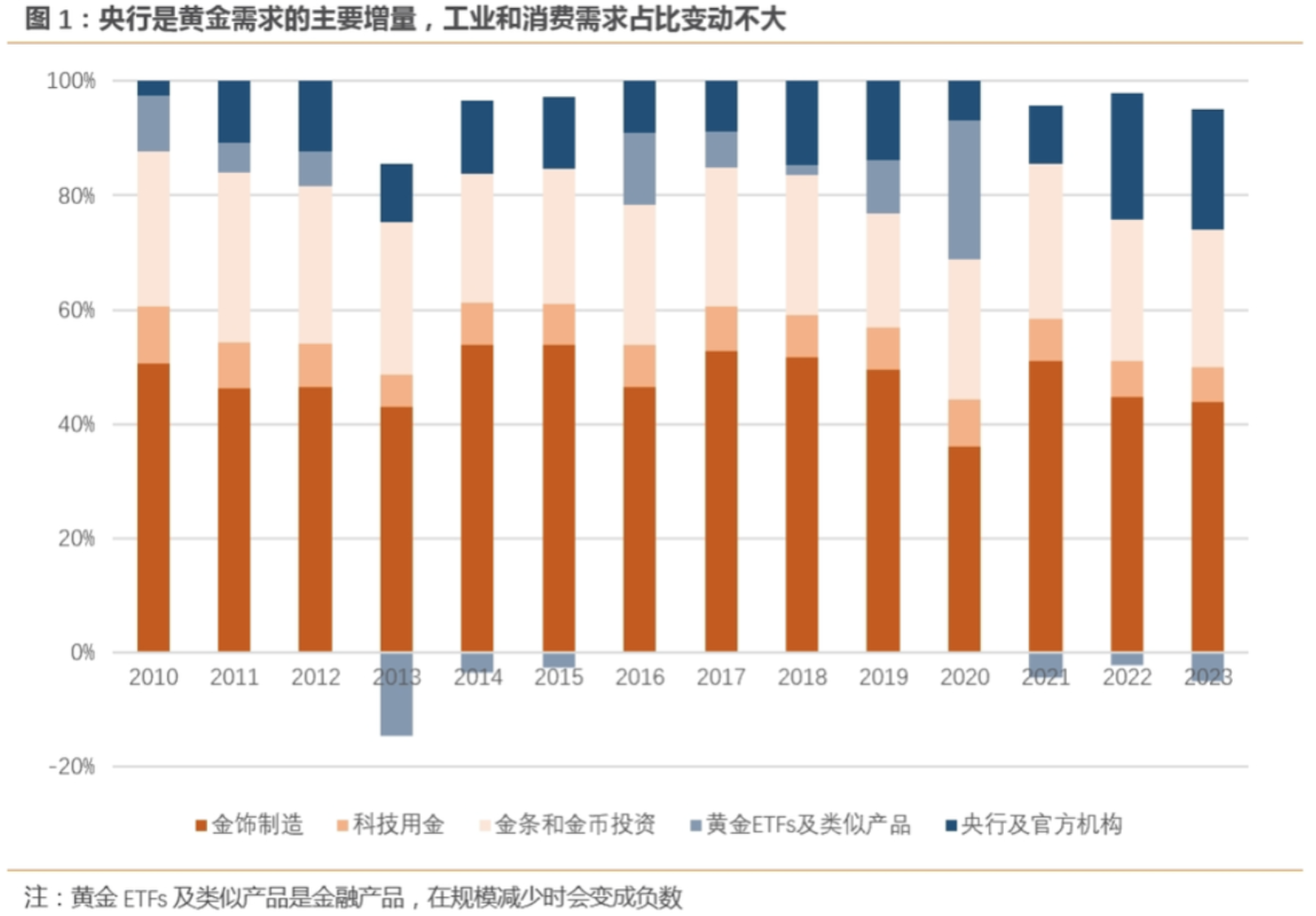

在需求方面,黄金通常被划分为首饰用金、央行储备、投资和工业用金四大类,其中首饰用金是最大来源。近两年,持续走高的金价抑制了部分黄金首饰需求,使其在总需求中的比重从过去的50%以上降至2023年的46%。

而工业和消费需求相对稳定,投资需求虽强劲但占比较低,因此央行储备成为黄金需求的主要增量。

自2022年三季度以来,全球央行的黄金购买量显著增加,显示了“去美元化”趋势在加强。

世界黄金协会的数据显示,2022年和2023年,全球央行的黄金购买需求超过了2100吨,占黄金总需求的23.2%,这一比例显著高于2010年和2021年期间的10.9%。

那谁是购金主力军?

据世界黄金协会的最新数据,2022至2023年间,黄金储备的增持量在新兴市场国家中尤为显著。中国领先,增持了惊人的815.5吨黄金,其次是土耳其的436.7吨、新加坡的319.4吨、印度的299.5吨,以及波兰的275.1吨。此外,卡塔尔和俄罗斯也分别增持了152.7吨和133.7吨。

央行对黄金的大规模增持,不仅有效地抵消了金饰市场需求的疲软,也在一定程度上重塑了黄金市场格局。

2023年全球黄金需求量达到4898.8吨,同比增长了3%;到了2024年第一季度,全球黄金需求进一步增加至1238吨,继续保持3%的同比增速,出现了供需缺口,这也成为了推动金价上涨的关键因素之一。

接下来,美国的债务问题、逆全球化趋势,以及“去美元化”进程中美元信誉的下降,都在驱动非美国家官方机构不断增加黄金储备。这一行为不仅反映了对当前全球金融体系不稳定性的担忧,进一步巩固了黄金作为“安全资产”的地位。

随着地缘政治冲突的频发、美联储降息的推进以及美元主导地位的逐渐削弱,美元持续贬值,金价上涨就会得到强有力的底层逻辑支撑。

可以说,长期视角下,在央行寻求资产多元化和“去美元化”的大背景下,黄金成为了一个不可或缺的选择。当然,黄金上涨,也侧面验证美元霸权旁落。

但短期也要注意调整风险。毕竟市场资金已抢先反映降息预期,这种降息逻辑已经被市场部分透支。由地缘政治风险引发的市场动荡,随着冲突或战乱有望解决,市场可能会经历调整。相关投资者也要根据自身的风险偏好和投资策略做出最好应对。

跟踪的维度包括但不限于以下几点:美联储官方态度、美国通胀和非农数据,以及地缘政治冲突等。

点击登录